🧠借贷 – DeFi 的心脏,流动性的血液。

如果缺乏借贷,DeFi 就无法存在。

如果你问我 DeFi 世界的“心脏”在哪里,答案不是 DEX,也不是稳定币——而是借贷。

没有借贷,就没有流动性。没有流动性,DeFi 只是“没有灵魂的智能合约链”。

为什么呢?

想象一下你手中有 10 ETH。与其卖掉它以获取 USDT 交易山寨币,不如将 ETH 抵押以借入稳定币,同时保持 ETH 的头寸——同时拥有流动资金。

这就是借贷的核心:帮助资产“工作”,而不是静止不动。

借贷的运作机制——听起来简单,但并不简单。

DeFi中的借贷与借款基于一系列智能逻辑,不需要银行,不需要第三方,只需智能合约。

基本机制:

1️⃣ 借款人(Lender)将资产存入池(ETH, USDC, BTC...)→ 收取利息。

2️⃣ 借款人(Borrower)用其他资产抵押借款 → 定期还息。

3️⃣ 如果抵押资产价格下跌,智能合约将自动清算以保护池。

👉 抵押比率(Collateral Ratio)通常高于100%,例如:

* 借款 $100 USDT → 需要抵押 $150 ETH(150%)。

这确保了降价风险的控制。

这一机制通过预言机(市场价格)和自动化函数确保每笔贷款始终安全。

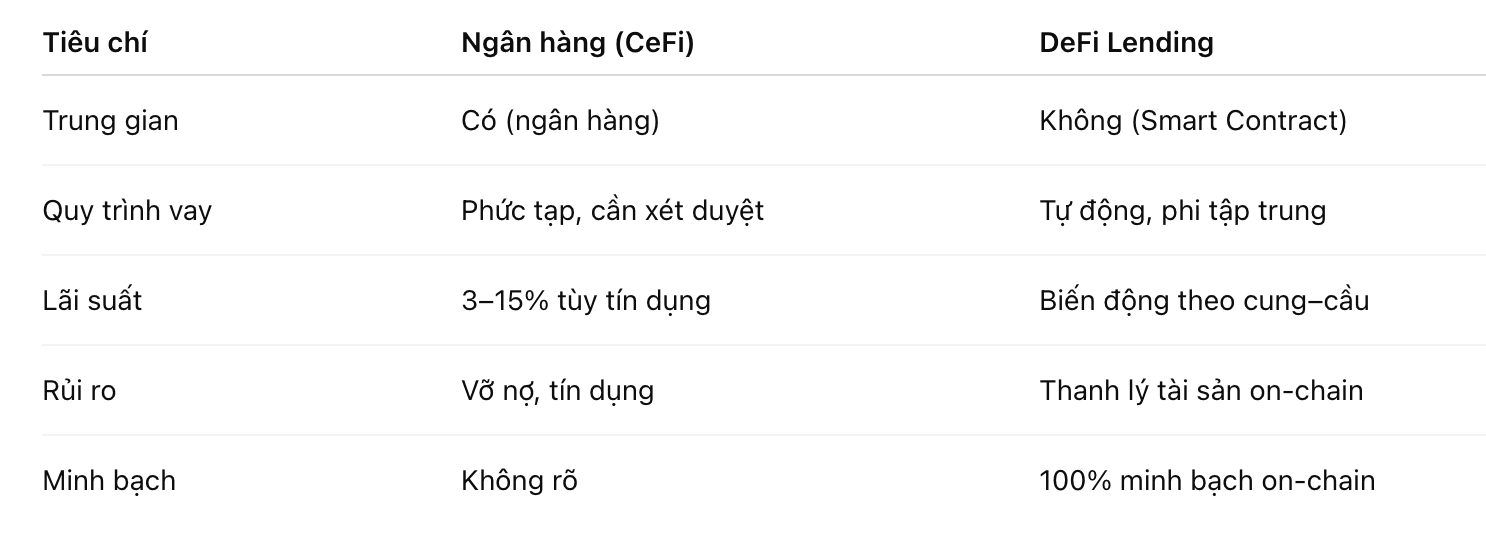

DeFi中的借贷与传统银行有什么不同?

=> DeFi借贷透明、去中心化、24/7,任何人都可以参与——无论你是大户还是散户。

为什么借贷对整个生态系统如此重要?

DeFi是一个“流动性循环”:

* 借贷为交易者和收益农民提供稳定的资金来源。

* 借款创造了对稳定币的需求,促进了资金流动。

* 从借贷中产生的稳定币又被注入DEX、农场、质押——创造“流动性杠杆效应”。

> “没有借贷,DeFi就没有生命。”

借贷项目如AAVE、Compound、MakerDAO、Venus、Radiant…正在充当链上市场的中央银行。

并非所有借贷都能轻松获得

借贷提供稳定的收益,但风险始终潜伏,包括:

🧨 由于价格波动而被清算:如果抵押物大幅贬值,资产将被强制出售。

🧨 智能合约漏洞/黑客:在2023年,多个项目如Euler Finance、Cream Finance曾遭受攻击,损失数亿美金。

🧨 预言机操控:价格偏差可能对用户造成损害。

🧨 流动性风险:如果太多人同时提取,池可能缺乏偿还的资产。

引领市场的“巨头们”

目前,顶级借贷平台的TVL(锁定总资产)如:

* $AAVE

: ~$12B TVL – 支持多链(ETH、Polygon、Arbitrum...)

* Compound: ~$2B – DeFi借贷的OG

* MakerDAO: ~$8B – 通过抵押借款产生稳定币DAI

* Venus Protocol:~$900M – BNB链上最大的借贷平台

* Radiant Capital: ~$300M – 在Arbitrum上首个跨链借贷平台

→ 每个项目都有自己的方向,但共同分享一个使命:优化链上资金流动。

未来:借贷2.0——当真实资产开始进入链。

在接下来的阶段(2025–2026),市场正在见证RWA(现实世界资产)的浪潮——即像债券、黄金、房地产等真实资产被代币化以作为抵押资产。

这开启了“借贷2.0”的时代,当DeFi不仅围绕加密货币展开,还与传统资产关联→带来稳定的收益,低波动。

MakerDAO、Maple Finance、Centrifuge正在成为先锋。

借贷与借款不仅仅是一个用例——它是DeFi可持续发展的基础结构。

从创造流动性、保持头寸、获取利润,到形成稳定币——这一切都源于一个简单的行为:借贷。

就像传统银行需要心跳来输送血液,DeFi需要借贷。

#DeFi #Lending #Borrowing #AAVE #Compound #MakerDAO #CryptoInsight #DeFiEducation #BinanceSquare #BlockchainVietnam