在去中心化金融(DeFi)的世界裏,借貸協議是絕對的基石。然而,像Aave和Compound這樣的主流“資金池”模式,雖然解決了流動性問題,卻也帶來了資本效率低下的“頑疾”——貸方收益被稀釋,借方成本被提高。

爲了解決這一痛點,Morpho協議應運而生。但Morpho的演進並非一步到位,它經歷了從“優化器”到“基礎原語”的徹底蛻變,這不僅是技術的升級,更是對DeFi借貸範式的重新思考。

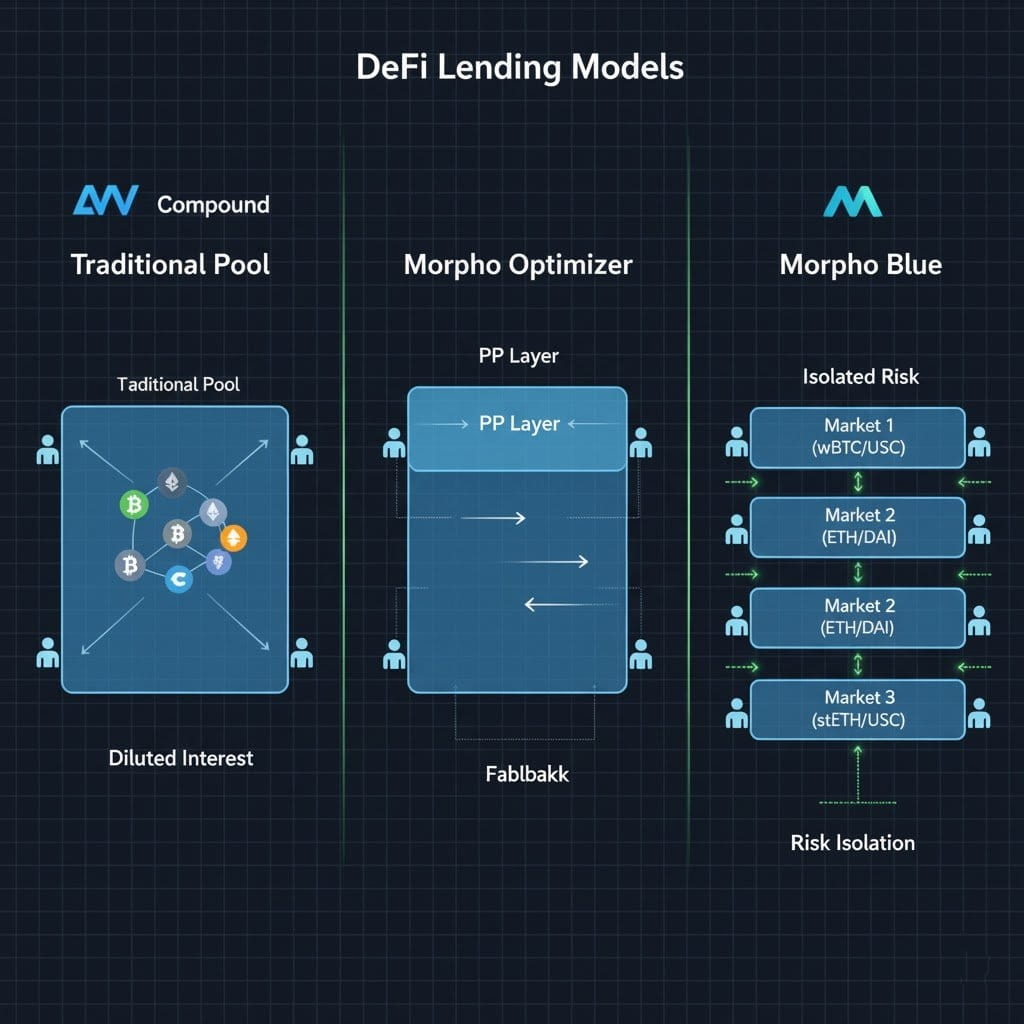

階段一:Morpho Optimizer — 依附於巨人的P2P效率層

您提供的介紹中提到“與Aave、Compound等流動性資金池集成”,這正是Morpho的V1形態——Morpho Optimizer(優化器)。

它的邏輯非常巧妙:它本身不建立新的資金池,而是像一個智能路由層“趴在”Aave或Compound之上。

P2P匹配: 當一個貸方(Lender)和一個借方(Borrower)的需求可以被點對點(P2P)匹配時,Morpho就繞過Aave的資金池,讓他們直接交易。

提升利率: 由於沒有了資金池的中間抽成和流動性閒置,貸方獲得了更高的存款利率,借方支付了更低的借款利率。

無縫體驗: 對於無法被P2P匹配的剩餘資金,它們會自動“回落”到下層的Aave或Compound資金池中,繼續賺取基礎利息。

在這一階段,Morpho是“寄生”的,它極大地提升了效率,但其風險參數(如LTV、清算門檻)和可支持的資產類型,完全依賴於底層的Aave/Compound。

階段二:Morpho Blue — 徹底重構的“借貸樂高”

如果說V1是“優化”,那麼Morpho Blue就是一場“革命”。開發團隊意識到,真正的瓶頸在於資金池模式本身的僵化和“捆綁式”風險。

Morpho Blue拋棄了舊模式,推出了一個極其簡潔、不可更改(Immutable)且無需許可(Permissionless)的“借貸原語”(Lending Primitive)。

它只做一件事:允許任何人創建“隔離的借貸市場”。

一個最簡的Morpho Blue市場僅由四個元素定義:

借出資產(Loan Asset)

抵押資產(Collateral Asset)

預言機(Oracle)

清算LTV(LLTV)

這種設計的顛覆性在於:

風險隔離: 假設市場A是(wBTC抵押借USDC),市場B是(某種小幣種抵押借USDC)。如果市場B的抵押品暴雷,它只會影響市場B的參與者,而與市場A的資金完全隔離。這徹底解決了傳統資金池“一榮俱榮,一損俱損”的系統性風險。

無需許可: 任何人都可以像在Uniswap上創建交易對一樣,自由地創建借貸市場。這爲長尾資產、RWA(真實世界資產)甚至高度定製化的機構產品打開了大門。

極致高效: Morpho Blue的代碼極其精簡(僅幾百行Solidity代碼),Gas成本極低,且將所有風險管理“外包”給了上層應用。

上層建築:Vaults(金庫)如何運作?

對於普通用戶來說,直接在成百上千個隔離市場中選擇是困難的。於是,Morpho生態引入了“Vaults”(金庫)或稱爲“Curators”(策展人)的概念。

這些Vaults(例如由Gauntlet、SteakHouse等專業風險管理機構創建)會設計特定的風險策略,然後將用戶存入的資金,自動分配到符合其策略的多個Morpho Blue市場中去。

結論:

Morpho的演進,是從一個“更高效的應用”轉變爲一個“更底層的協議”。它不再是Aave的競爭者或優化者,而是成爲了像Uniswap那樣的、允許他人在其上構建無數借貸應用的DeFi基礎設施。Morpho Blue正在將借貸從“銀行模式”推向“市場模式”,其潛力和想象空間遠超最初的P2P優化器。

@Morpho Labs 🦋 #Morpho $MORPHO