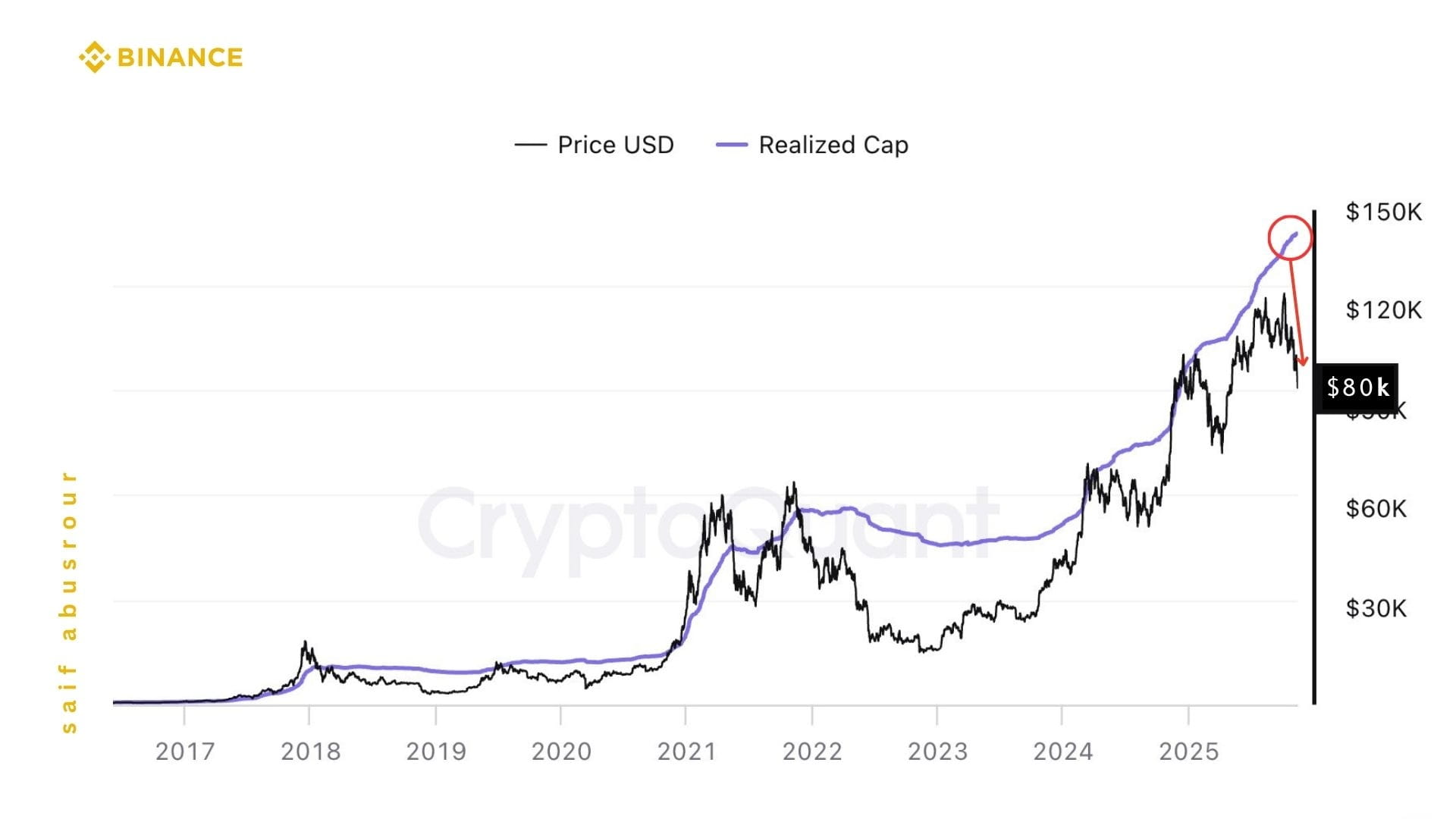

比特幣價格 今天約爲82,000美元,經歷了從接近126,000美元的高峯的劇烈下跌,約爲35%的修正。這一跌幅讓許多人宣佈2025年週期的結束和新的冬天的到來,但你手中的圖表——黑色價格線和紫色價值線一直在上升,直到150,000的區域——講述了一個完全不同的故事:一個仍然活着的週期,經歷着痛苦的修正,但還沒有結束。

這個圖表的核心思想是紫色線並不代表瞬時價格,而是“累積市場成本”。每個比特幣在鏈上移動時都有一個最後價格;當我們將這些成本加總到所有硬幣時,我們得到所謂的實現市值(Realized Cap)。在圖表中,您會看到這條線幾乎持續上升,即使它超過150,000的繪圖區域,而價格線本身則向上突破然後下降到82,000。價格運動與實現價值運動之間的差異是關鍵:價格反映的是當下的情緒,而實現價值則反映了真實資本的集中位置,以及在週期的這一階段,哪一層投資者在接手。

如果2025年的週期已經完全結束,正常情況下我們會看到紫色價值線放緩、平坦,甚至可能開始下滑,因爲新的資金停止流入,鏈上實現的損失大於新資金的注入。這在2017年底和2021年末明顯發生過;價格崩潰,隨之而來的實現價值進入了一個“平坦”階段。在當前的圖表中,情況幾乎相反:儘管從126,000跌至82,000,價值曲線仍在強勁上升,彷彿正在將市場的整體成本基礎擡升到一個新的水平。這意味着當前的修正更像是將比特幣從較弱的手中重新分配到更強的手中,而不是像經典週期末那樣的集體資本撤出。

鏈上數據層支持這種解讀。今天,供應的很大一部分存在於非流動性錢包中;鏈上報告顯示,超過70%的比特幣掌握在很少出售的實體手中,這意味着大多數供應被“鎖定”在交易所之外,而不追逐短期蠟燭。相反,我們看到一些長期持有者在新高之後實現利潤時的明顯拋售,其中最新數據表明這一羣體在短短几周內出售了數十萬比特幣。但重要的不是存在拋售本身,而是站在對面購買這些數量的人;價值曲線的持續上升表明,有一批新的持有者進入並推動更高的成本,從而提高市場的平均成本,而不是降低它。

在時間上,我們處於一個與2024年4月的減半相關的週期中,這是網絡歷史上的第四次減半。在之前的減半中,通常在減半後的約13到18個月內出現主要高點,而126,000的高點在2025年10月,我們實際上發現自己正處於幾乎相同的時間框架中。但這個週期在一個因素上與之前的週期根本不同:現貨ETF基金。首次通過傳統交易所進入的有組織機構需求,累計流入估計達到數十億美元,這些基金管理的資產接近比特幣總市值的6-7%。在某些高峯周,隨着比特幣創下新高,加密產品在一週內記錄了約5.95億美元的流入;這些數字不僅是個體投機者的行爲,而是新一層機構資金的行爲。

這個機構結構改變了週期的形態;不再是線性的“泡沫和崩潰”,而是曲線轉向一個時間上更廣泛的週期:一個由ETF的進入和評級的預定定價推動的急劇上升波動,然後是一個深度修正波動以重新分配頭寸,但在一個仍在上升的實現價值的基礎上,而不是在一個崩潰的基礎上。在這個場景的背景下,流動性不足的供應保持高位,這意味着許多供應掌握在長期持有者手中,他們構建在超過一個週期的時間框架上;這些人並不太關心從126,000到82,000的轉變,而是將比特幣視爲在一個越來越多傳統貨幣操控和政府債務模糊的世界中轉變爲長期儲備資產。

如果將圖表與這些事實結合起來,畫面變得更加清晰:當前價格在82,000遠低於126,000的高點,但仍高於市場的累積成本層,具有合理的利潤,而不是像2017年和2021年末那樣有巨大的泡沫差距。像MVRV這樣的指標,衡量價格與成本的比率,今天並沒有停留在意味着與現實失去接觸的4或5的水平,而是在歷史上要低得多的範圍內,這個範圍通常與在上漲趨勢內的嚴厲修正相關,而不是趨勢本身的結束。當前對情緒指標的極度恐懼是這個場景的心理面貌:許多新參與者將下跌視爲世界末日,而價值和鏈上數據則表明網絡仍在“結構擴張”階段。

99%的交易者未意識到的隱含觀點是,真正的問題不是:“比特幣從高點下跌了多少?”而是:“實現價值曲線開始收縮了嗎,還是仍在擴張?”從高點的跌幅可能會誤導;您可能會在上升週期中看到30-40%的下跌,也可能在漫長冬季的開始看到同樣的比例。不同之處在於,真正的冬季是在淨資本開始從網絡中流出時到來,紫色價值線變成水平或下滑軌跡;只要您手中的圖表線繼續向150,000的區域上升,而臨時價格則在其下方爲82,000,您很可能面臨的是同一週期的嚴格階段,而不是完全新的一部電影。

#Write2Earn