撰文:J1N,Techub News

短短兩個月裏,加密貨幣市場遭遇了兩次恐怖的「黑色星期五」。比特幣價格從 12.6 萬美元上方一路跌到 8 萬美元左右,跌幅達 36%。

就在 11 月 21 日,全球資本市場再次遭遇「黑色星期五」,比特 一度下探至 80,600 美元,24 小時內全球共 403,275 人被爆倉,爆倉總金額超 20 億美元;加密貨幣總市值也跌破 3 萬億美元大關,24 小時跌幅達 10.36%。

來源:Coinglass

與此同時,美股高開低走,歐洲主要股指開盤集體下跌;韓國綜合指數收盤跌幅 3.78%,本週累跌3.95%;日經 225 指數收盤下跌 2.40%,本週累跌 3.48%;A 股放量下跌 2% 失守 3,900 點;港股三大指數齊創階段新低,恆指大跌 2.38%;避險資產同樣不給面子,出現連續下跌,黃金、白銀同步走弱。現貨黃金跌 1.2%,報 4028.23 美元/盎司;現貨白銀跌超 3%,報 49.12 美元/盎司。

過去那套「風險偏好下降、避險資產上行」的傳統邏輯在這天完全失效。

全球比慘,到底發生了什麼?

從 10 月到 11 月可謂是多頭的「死亡螺旋」。全球金融市場下行風險加劇,AI 泡沫論證主導美股漲跌,美國政府的創紀錄「關門」導致各類重要宏觀數據推遲發佈,流動性急劇萎縮,12 月降息概率大幅波動。加密市場範圍內,DAT 飛輪模式熄火,儲備機構開始縮表,整個風險結構變得比任何人想象得更脆弱。把這兩個月的事件拼在一起,你會發現這場連續下跌並不是偶然,而是多重因素疊加不到最後不爆破的結果。

先從英偉達說起。即便 11 月 20 日英偉達公佈的第三季度財報表現亮眼,盤後直線拉昇超 6%,一度讓市場以爲 AI 故事還能再撐一下。但此前圍繞市場質疑英偉達高額應收賬款無法收回,現金轉化率低於同行水平。同時多家 AI 公司資金被循環使用,部分交易重複計入收入,多家投資機構拋售英偉達股票,AI 泡沫長時間壓制美股走勢,市場整體下行。昨日晚間美聯儲官員唱多 AI,英偉達 CEO 發聲澄清 AI 泡沫擔憂,美股才略微回暖。

與此同時,貝萊德 IBIT ETF 在 11 月 19 日錄得史無前例的 5.23 億美元流出,本月累計流出超過 25 億美元,刷新歷史紀錄。分析普遍認爲,這波拋壓主要來自美股散戶拋售比特幣和以太坊現貨 ETF,引發加密原生用戶的進一步連鎖踩踏。再看 DAT 飛輪開始熄火。頂級投資人預測各家 DAT 公司會陸續拋售儲備資產,大部分主流 DAT 的 mNAV 已經跌破 1,小型 DAT 已經開始賣幣回購股票,鏈上儲備流動出現明顯變化。

最後看看宏觀層面,美國政府結束長達 43 天的停擺後重新公佈數據,9 月非農意外增加 11.9 萬,鷹派聲音再度上升,讓 12 月降息概率從 70% 的「鐵定降息」一路回落到 30%,交易員甚至一度壓住不降息。直到今日凌晨多位美聯儲官員突然轉鴿,降息概率又飆回 71%。在這樣來回反覆的預期博弈下,比特幣更是打折促銷,自 10 月 7 日創歷史新高後遭遇連續拋售,46 天內最大跌幅超 35%,昨天險些失手 8 萬美元關口。

但就算市場已經退無可退,問題仍然沒有結束。Coinglass 數據顯示,11 月 21 日全球加密市場爆倉數據對比「1011」數據來看,爆倉人數是「1011」的四分之一,資金卻是十分之一,看得出來市場的資金真的枯竭了,散戶是真沒錢了。那爲何還在不停地下跌?難道還有更大的目標?

來源:Coinglass(1011)

「多軍死亡螺旋」罪魁禍首究竟是誰?

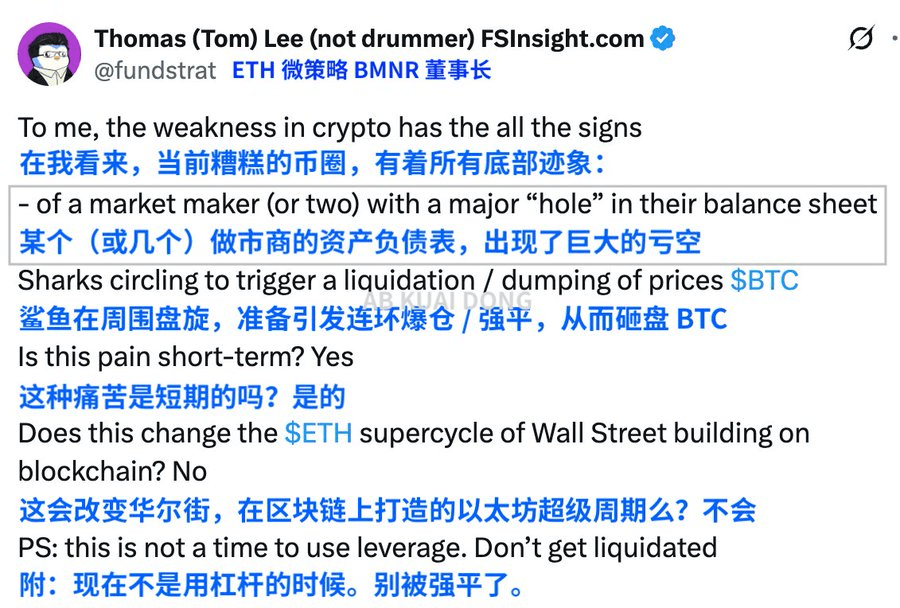

以太坊儲備第一機構 BitMine 的董事長、華爾街分析師 Tom Lee 給出的解釋直接指向做市商。他直言,本輪下跌背後,部分拋售來自 10 月 11 日事件中受損的做市商,而且不止一家。劇烈行情讓這些高頻機構的資產負債表出現缺口,他們開始回收資金、縮減交易、出售代幣。依靠「點差喫飯」的做市商,此時不再是深度提供者,而成了先自救的那個。

來源:@_FORAB

資產負債表炸出黑洞

根據 Tom Lee 分析,10 月 11 日的單邊行情不只掃蕩過度槓桿,更把做市商拖下水。這些機構平日靠高頻撮合賺取點差,類似「隱形央行」。然而劇烈波動讓避險模型失靈,資產負債表出現洞口。爲了止血,做市商只能緊急回收資金,等同把市場的最後一層安全網拆走。

加密貨幣版量化緊縮

資金撤離後,訂單簿深度急縮,最嚴重時流動性蒸發 98%。這種「加密貨幣版量化緊縮」不是央行決策,而是生存本能。當掛單稀薄,少量拋售就足以擊穿價位,引發更多強制平倉。掠奪性交易者趁機下壓價格,形成惡性循環,價格不再反映資產價值,只映照市場機制的失效。

Lee 直言:「做市商實際上就像是(加密貨幣的)中央銀行。當他們的資產負債表受損時,流動性就會緊縮,市場就會變得脆弱。」

而一旦主流幣價格繼續下跌,他們就得賣幣賣的更多,確保有一定的現金子彈在身上。

市場開始尋找下一個「清算目標」

過去幾周的行情,有人把這段行情歸因於巨鯨拋盤、美聯儲預期反轉、做市商撤深度等等,又或者把一切歸因成 ETF 淨流出。但這種解釋只能看見當下,看不見週期本身,很容易忽略一個更本質的歷史規律,牛市從不在高點戛然而止,而是在高點之後,以一種「清算鏈路」的方式自動消化自身。

而清算鏈路的順序,從來不會變。

第一批倒下的是「多軍信仰者」

那些在 12 萬還在喊「14 萬見」「ETF 大牛市起飛」的人,就是最先被埋的。他們習慣在頂部加倉,習慣相信只要「機構還在買」,回調就只是上車機會。價格稍有風吹草動,爆倉會自動觸發連鎖反應。其次就是自以爲安全的低槓桿。這輪高位的爆倉不是那些 50x、100x 的高槓杆先炸,而是之前被視爲「絕對安全」的低槓桿:30% 借貸、0.5 倍合約,照樣一波帶走。10 月 10–11 日那兩天就是典型教科書式案例,行情甚至不給你反應時間,插一陣、爆一排、擴散一片,連逃跑機會都沒有。

所以,低槓桿不是安全,清算雖遲但到。

第二批是做市商與量化機構。

你以爲做市商是無敵的嗎?很多人把做市商想象成永遠站在市場底部的「託底者」,覺得深度永遠在那裏,滑點永遠有人兜着。做市商不是神,他們也會缺錢、也會虧損、也會恐慌。

2020 年 3·12 深度薄得像張紙;2021 年多輪瀑布裏,Alameda 和 Jump 的行爲都明顯保守;2022 年 LUNA 爆炸後,連加密銀行和結構化機構都一起被帶走。而今年 10、11 月的行情,幾乎是歷史重演,多家做市商的可用資金明顯下降,現貨深度、永續盤口滑點都肉眼可見地變差,量化撤掉部分策略,ETF 的跨市場對衝跟不上。

穩定幣連環脫鉤、做市商、借貸巨鯨、量化機構連環撤退,甚至自身就是「加速暴跌」的火種。「大盤託舉者」不是「永遠的託底者」。當深度開始變薄、對衝成本變高,他們做的不是穩住市場,而是在保命。

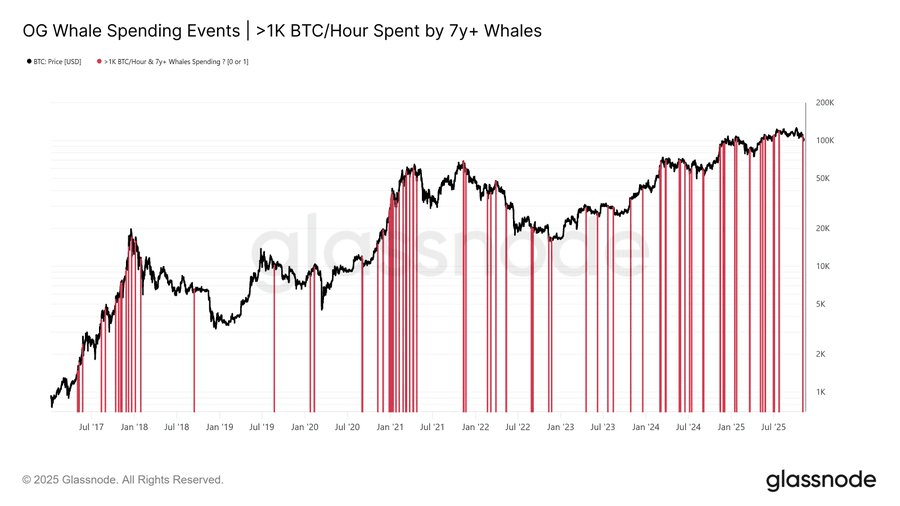

第三批是 DAT 模式機構、代幣儲備機構、家族資金。

他們是牛市的「加速器」,但別忘了,作爲機構,他們沒有信仰,只有表格。一旦上漲邏輯停擺,它們最先縮手。從 9 月開始,只要細看鏈上地址,就能感到他們的節奏變了:mNAV 連續偏離、儲備賬戶緩慢減倉、部分 DAT 產品的滾動資金流停止、還有幾家結構化機構開始用 比特幣 和 以太坊 去填表格上的空洞。最近兩週尤爲明顯,鏈上顯示他們的賣出和轉移數據都在上升,這與 2021 年 12 月和 2022 年初的模式幾乎一模一樣。

來源:Glassnode

所以當你把這一切放在一起,會發現現在的行情非常像 2019 年 ICO 泡沫後的餘震,也像 2021 年清算潮啓動的前奏。

把以上三者結合起來,就能看到現在市場的本質狀態:不是牛市沒了,是車太重了,需要「卸貨」。多頭的力量被耗盡,做市深度被抽離,機構的結構化需求減弱,上漲動能暫時枯竭。當然,現在還不是那種「一地雞毛」的熊市末端。鏈上還沒出現那種極端恐慌,資金並沒有全面撤退,巨鯨也不是恐慌拋售。更像是牛市故事講了一半,敘事沒死,但主演開始退場,剩下的是第二線角色的混戰。

現在是「熊市清算鏈路」的開始?

從歷史經驗、鏈上數據、做市行爲、機構姿態來看,這確實具備「早期熊市清算」的特徵,不是那種一眼能看出來的大崩盤,而是「慢性缺血」,讓市場逐漸意識到上漲邏輯被消耗殆盡。在接下來的 1–2 個月裏,如果比特幣對 8 萬支撐繼續反覆試探,而反彈仍然弱勢,那基本可以確認:上半場牛市已經結束,市場進入「結構重構期」。

但如果資金再度迴流、深度修復、機構恢復買盤(有點喫力,該買的都買差不多了),那麼這輪下探就只是一次「牛市中段清算」,類似 2017 年 9 月、2020 年 9 月那類「中場休息」。

無論如何,比特幣的趨勢永遠都比圖表複雜。市場正在決定下一個清算對象由誰來接盤:做市商徹底清算?DAT 模式機構?加密銀行?儲備型小國?

我們無法清晰的預測走勢,但能做的就是,放下槓桿,不要僥倖。