大家好,我是阿祖。聊 BTCFi 聊到今天,其實大家都在同一個問題上繞圈:BTC 的收益到底要靠什麼長期站住?靠敘事不夠,靠短期激勵也不夠。真正能讓“BTC 的利率曲線”變得更像金融產品、而不是更像活動頁的,是把鏈上收益跟現實世界的利率基準接上電——而 RWA(尤其是代幣化美債/貨幣基金這類“現金管理”資產)恰好提供了一個足夠清晰、足夠可解釋的錨點。你看近兩年代幣化美債的擴張速度就知道市場在找什麼:CoinGecko 的 RWA 報告提到,代幣化美債市值在 2025 年 4 月達到 約 56 億美元的新高,並且自 2024 年初以來增長非常顯著,BlackRock 的 BUIDL 也在其中佔到很大份額。 同期的新聞報道也把它描述成一種“加密回撤時的避險與收益替代品”,資金會在波動裏涌向更像“短久期利率工具”的代幣化美債。

那 Lorenzo 有沒有機會把這條“真實世界利率”搬進來?我覺得有機會,但不會是“直接塞一個美債代幣進協議”這麼簡單。真正可行的路徑,反而是 Lorenzo 現在已經在鋪的那層“結構化能力”——Financial Abstraction Layer(FAL)和 On-Chain Traded Fund(OTF)。官方文檔把 FAL 的執行邏輯寫得很直白:資金在鏈上募集、策略可以在鏈下執行、再回到鏈上結算與分發;而 OTF 作爲“鏈上基金結構”可以承載多種策略組合,甚至把“Tokenized CeFi lending or RWA income”也寫進了可支持的策略類型裏。 這意味着 Lorenzo 想象中的 RWA,並不是把你變成一個到處跨鏈買美債代幣的散戶,而更像“把現實世界的利率與現金流,包裝成鏈上可持有、可清算、可組合的收益模塊”,然後再和 stBTC/YAT 這套 BTCFi 票據體系拼起來。

我腦補的第一種產品形態,會是“BTC 底倉 + RWA 收益側”的雙引擎 OTF:底倉用 stBTC 提供更“BTC 原生”的收益邏輯,上層用代幣化美債/貨幣市場工具提供更穩定的短久期利率,把兩條現金流合併成一個可申購贖回、可追蹤 NAV 的鏈上基金份額。你把它理解成“BTCFi 版的收益條形碼”:左邊是 BTC 的鏈上安全與質押收益,右邊是現實世界的利率曲線,兩邊都不是爲了刺激,而是爲了讓收益更可解釋、更像資產配置。 第二種形態會更“交易所/機構友好”,也是我認爲最容易落地的:用 FAL 的“鏈下執行、鏈上結算”去接入受監管的 RWA 通道,避免散戶自己處理合規與申贖細節,讓用戶在鏈上拿到的是標準化的收益代幣或份額憑證,而不是自己拿着一堆需要白名單、需要工作時間申贖的 RWA token。這個思路和 OKX 的 RWA 文章提到的“合規框架、流動性與基礎設施協同”是一個方向:監管清晰與可用通道,會決定 RWA 是否能從概念變成規模化產品。

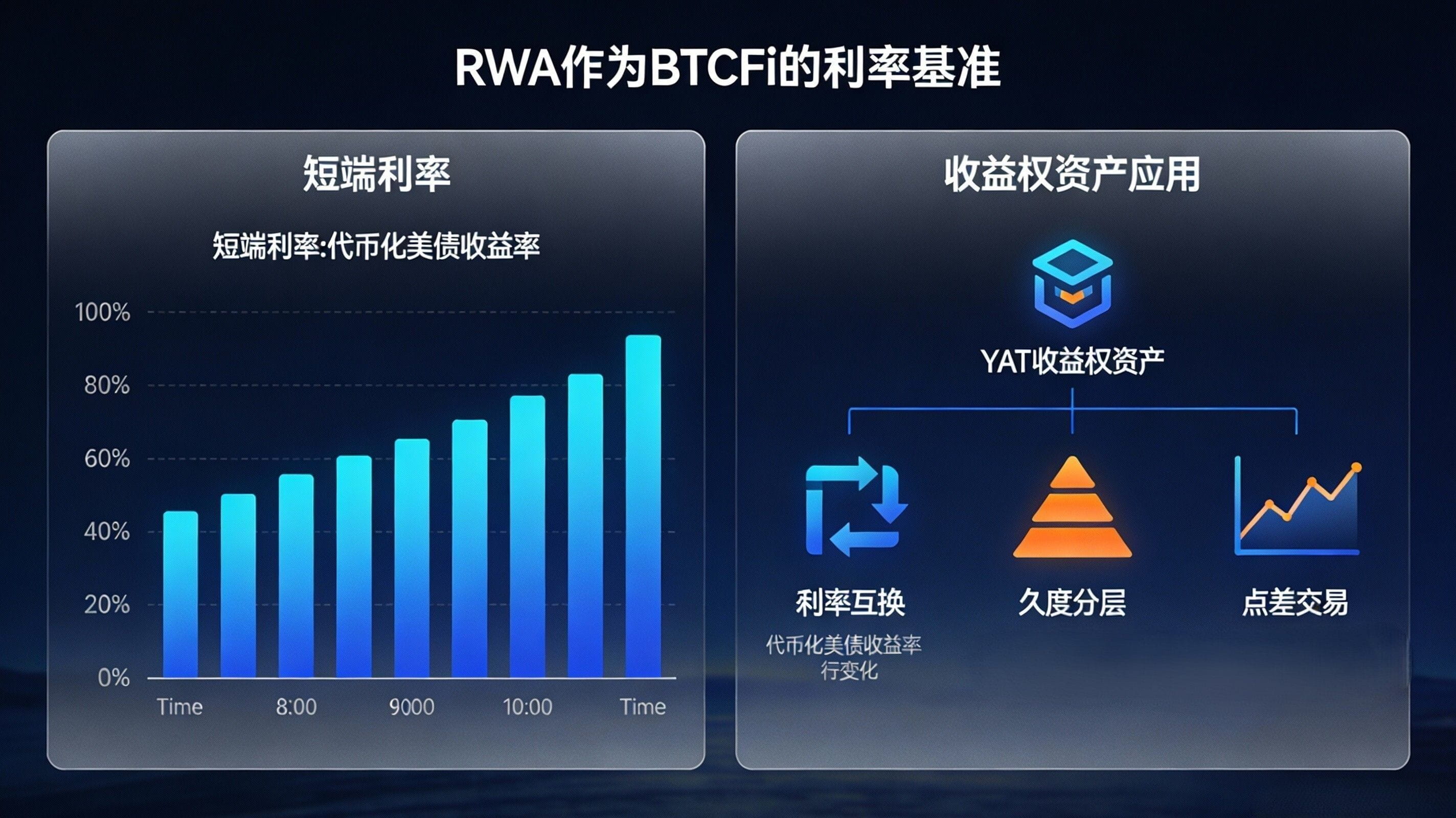

第三種形態更像“把 RWA 變成 BTCFi 的利率基準”:當鏈上有一套足夠可信的“短端利率”(比如代幣化美債的收益率),YAT 這類收益權資產就不再只能靠情緒定價,而可以被拿來做利率互換、久期分層、甚至做“BTC 收益曲線 vs 美債曲線”的點差交易——這會讓 BTCFi 從“賺收益”升級到“做利率市場”。當然,這一步最難的不是金融工程,而是“可驗證性”。好消息是,Lorenzo 在安全與可驗證這條線上確實在補課:Chainlink 生態頁顯示 Lorenzo 集成了 Data Feeds、CCIP、Proof of Reserve,而 Proof of Reserve 的官方說明就是爲“代幣化資產的 1:1 背書與自動化風控”服務的,甚至可以把 reserve check 直接接進 mint/贖回邏輯裏。 這類工具如果和 RWA 的合規發行結合起來,纔有可能讓“真實世界利率”以更可信的方式進入鏈上金融堆棧。

但我要把冷水也潑透:BTC × RWA 的最大門檻從來不是“技術能不能做”,而是“你願不願意接受更強的合規與更慢的摩擦”。OKX 關於香港 LEAP 框架的文章就強調了法律清晰、流動性改善、稅務激勵這些關鍵詞,並引用了極樂觀的市場規模預測;這類信號說明監管與金融中心在主動擁抱 RWA,但也意味着產品很可能會走向白名單、分層准入與更嚴格的披露。 對用戶來說,規則變化會很明顯:你過去玩 DeFi 是“點一下就進、點一下就出”,未來 BTC × RWA 更可能是“你可以買到更穩定的利率,但你要接受更清晰的身份、資產來源與風控條款”。用戶影響也很現實:收益波動可能更平滑,但你會面對新的風險組合——比如申贖節奏、對手方通道、鏈下執行透明度、以及極端行情裏 stBTC 折價與 RWA 流動性同時收縮時的“組合壓力”。

阿祖的行動指南我給你一段能直接用的:你如果想提前埋伏 BTC × RWA 這條線,不要先問“有沒有產品”,先問三件事——第一,代幣化美債這類 RWA 的規模與使用場景是不是繼續增長到“能當鏈上基準利率”的程度; 第二,Lorenzo 的 FAL/OTF 有沒有持續把 RWA income 寫進可執行的策略模塊,並把結算、披露、風控做成標準接口; 第三,像 Proof of Reserve 這類可驗證組件是否真正被用來約束 mint/贖回與風控觸發,而不是隻當營銷標籤。 你把這三件事盯住,再決定要不要參與、參與多大倉位;在它還處於“概念到產品”的過渡期時,最穩的打法永遠是小額度試跑、先確認退出路徑和成本,再談放大收益。