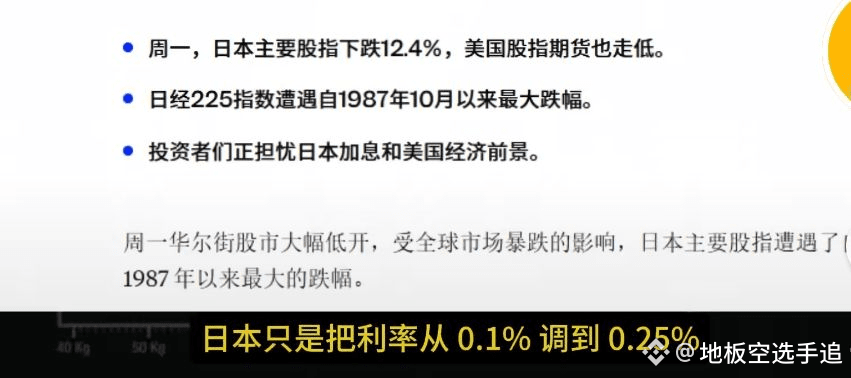

去年8月5日日本利率提高0.15%而已

btc连续两周下跌总计12%

btc连续两周下跌总计12%

如果12月19日 再次加息猜测一下,下跌幅度会不会超过20% 最近u价格走低

日本央行加息将通过触发日元套利交易平仓、引发全球流动性收紧、促使全球资本市场卖出btc换取美元

重塑资本流向和影响贸易格局,对全球资本市场产生深远影响,尤其对依赖外资的新兴市场和全球高风险资产构成显著冲击。股市避险清仓

一、全球资本流动格局的重构

1. 日元套利交易的全面逆转

- 20万亿美元套息交易面临平仓:日本长期维持超低利率(0.5%),使日元成为全球最重要的"廉价融资货币",投资者借入日元后兑换成美元等高息货币,投资于美债、新兴市场股票等高收益资产。若日本央行在12月将利率上调至0.75%,将直接收窄日美利差,迫使全球投资者抛售海外资产以偿还日元贷款,导致日元加速回流日本。

- 资本回流规模惊人:日本作为全球最大的净债权国,持有约4.2万亿美元的海外证券资产,加息后日本投资者可能大规模减持美债(日本持有1.19万亿美元美债),将引发全球债券市场的抛压,推高全球融资成本。

2. 全球流动性显著收紧

- "廉价资金时代"终结:日本是全球最后一个坚持负利率的主要央行,其加息标志着持续三十年的"廉价资金时代"正式落幕。日本停止"放水"意味着全球流动性中枢将不可逆转地上移,那些高度依赖外部流动性的资产(如新兴市场股市、高估值概念股、加密货币)都将面临严峻考验。

- 连锁反应三波传导:

1. 第一波:对利率敏感的美股科技股首当其冲,因利率上升提高未来现金流折现率,直接压低科技股估值

2. 第二波:全球流动性全面收紧,影响新兴市场、港股及高估值资产

3. 第三波:美债市场受冲击,作为全球资产定价基准的美债收益率上升,影响全球无风险资产定价

二、全球金融市场波动加剧

1. 债券市场动荡

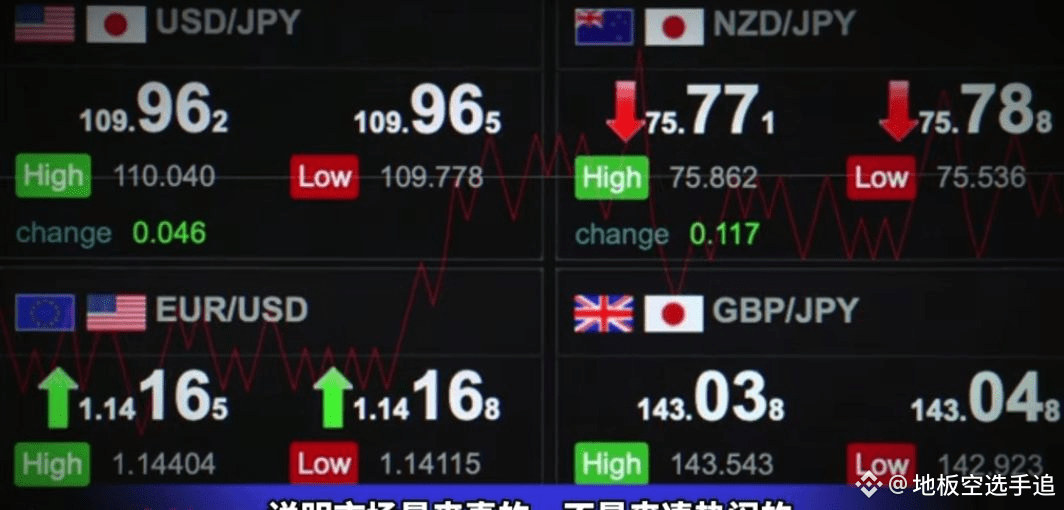

- 美债遭大规模抛售:日本作为美债最大海外持有者,其资金回流将直接导致美国10年期国债收益率上升(已突破4.095%),推高美国政府和企业融资成本,甚至冲击美股估值。

- 全球债市联动:日本2年期国债收益率已突破1%(创17年新高),迅速外溢至全球债券市场,美国10年期国债收益率上升3个基点至4.04%,欧洲、新西兰等国公债收益率同步走高。

2. 风险资产大幅回调

- 高风险资产承压:避险资产(国债)收益率上升削弱风险资产吸引力,2025年12月日本加息预期升温后,比特币盘中跌破8.5万美元,过去一个月累计跌幅超20%;美股科技板块、加密货币相关股票领跌,纳斯达克综合指数收跌0.4%。

- 市场偏好逆转:资金成本上升后,投资者风险容错空间急剧收窄,高风险资产(如科技股、加密货币)因波动大易被抛售,而低估值、高股息、现金流稳定的资产(如能源、电信、公用事业类股票)成为避险选择。

3. 新兴市场危机风险

- 资本外逃风险:全球流动性收紧后,国际资本快速撤离高风险资产,引发本币汇率闪崩、股市暴跌,债务危机风险骤升。历史经验表明,每次全球主要央行同步紧缩,新兴市场都是最早"失血"的环节。

- 脆弱经济体首当其冲:土耳其、阿根廷等高负债经济体已出现股汇双杀,东南亚国家尤其脆弱——这些习惯借日元还美元的经济体,突然面临融资成本跳涨的债务危机。

三、各国经济政策与贸易格局重塑

1. 区域货币政策自主性受挑战

- 亚太央行陷入两难:当日本开启加息进程、吸引资本回流时,其他亚太央行将被迫在"促进国内经济增长"与"维持金融市场稳定"之间做出更艰难的权衡。

- 特定经济体压力更大:对于菲律宾、印度尼西亚等存在经常账户赤字的经济体,其货币本就面临贬值压力,为防止资本外流加剧和本币过度贬值,这些国家的央行可能被迫维持较高的利率水平,束缚了它们运用降息等宽松工具来刺激国内经济的手脚。

- 日本对外投资收缩:日本一直是亚太地区最重要的外国直接投资来源国之一,当日资本土利率上升、投资回报预期改善时,日本金融机构和企业可能会重新评估其海外资产配置,将更多资金留存在国内或回流。

- 双重压力叠加:这种资本回流的趋势,将与前述的证券投资回流相互叠加,使得亚太新兴市场面临更广泛的资金面压力,可能加剧当地金融市场的波动性。

四、特殊影响与潜在机遇

1. 人民币国际化机遇

- 美元承压:日元加息通常伴随日元走强,间接压制美元汇率。

- 人民币受益:美元走弱为人民币升值创造空间,利好中国出口企业及A股外资流入。中日间2000亿元人民币/3.4万亿日元货币互换协议也可能促进更多贸易采用人民币结算,加速人民币国际化。

2. 日本国内经济两面性

- 实体经济冰火两重天:房贷利率上浮抑制居民消费,但日元升值降低进口成本;丰田、索尼等出口巨头面临利润缩水3%-8%的窘境,而保险公司却成为意外赢家,长期利差损困境有望缓解。

- 债务风险隐忧:日本政府负债率已达GDP的229.6%,利率每上升1个百分点,政府年利息支出将激增8万亿日元(相当于2025年财政预算的18%),可能引发"加息→国债抛售→收益率再升→融资成本暴增"的恶性循环。

3. 加密市场的特殊反应

- 短期承压、中期走强:历史数据显示,当日本加息预期升温时,比特币等加密货币往往先受冲击下跌,但随后可能重新走强,甚至刷新阶段性高点。

- 避险属性强化:在政策转折阶段,比特币的"超主权资产"定位更加突出,资金通常先经历去杠杆,然后重新回流到高流动性、可全球转移的资产。

五、影响程度与前景展望

日本央行加息对全球的影响程度主要取决于加息节奏和国内债务风险的控制:

- 谨慎加息影响有限:若日本央行采取小幅渐进式加息(如25基点),避免激进紧缩对复苏造成冲击,影响可能相对可控。

- 快速加息风险巨大:若节奏过快或引发国内财政危机,其冲击力或远超2022年英国特拉斯危机,成为新一轮金融风暴的导火索。

从长期看,日本货币政策正常化是全球利率体系回归常态的重要一步,虽然短期内会带来市场波动,但有助于纠正全球资本错配,推动更可持续的全球经济增长模式。各国政策制定者需密切关注这一变化,防范新兴市场连锁危机,同时把握结构性调整带来的机遇。