“我们很安全,因为我们有审计。”

每次听到这句话,我都会在心里打个问号。

在 DeFi 世界里,绝大多数“审计报告”只是项目方发推特时的装饰物:

一次性的静态代码扫描;

证明的是“上线那天没明显 Bug”;

却完全无法证明“上线之后没有挪用资金、没有暗改权限”。

在 Falcon Finance,这个词被彻底换了一个定义。

审计不再是一张 PDF,而是一套持续运行、代价高昂的动态鉴证系统:

Falcon Finance 每个季度都要做一次全套“体检”;

对象不仅包括链上合约,还包括链下银行账户和 CEX 账户;

形式是委托顶级会计师事务所按照 ISAE 3000 标准做独立鉴证。(IAASB)

这是一个非常直白的游戏规则:

你要么把整个协议的资产、流程、权限完整摊开,

要么就别谈“让机构放心进来”。

在这个口号廉价、作恶成本又很低的行业里,

真正昂贵的是那份有法律责任、按国际准则出具的审计报告。

一、ISAE 3000:从“Proof of Code”到“Proof of Process”

要理解这套东西的含金量,先得看一眼 ISAE 3000 在传统金融领域的地位。

ISAE 3000 是国际鉴证业务准则,用于各种“非财务报表”的鉴证业务:

内部控制有效性;

可持续发展报告;

服务组织控制(SOC 报告)等。

简单说,这是用来回答一个问题的:

“这套系统是不是长期、稳定地按你承诺的方式运行?”

搬到 Falcon Finance 的语境里,ISAE 3000 意味着审计师不只看资产余额:

不仅验证储备是否覆盖负债(Proof of Reserves);

还要抽查并测试生成这些数字的整个流程:

资金如何入金与出金;

多签和 MPC 私钥是如何管理的;

风控与清算规则是否被真实执行;

系统在可用性、安全性、保密性上的控制是否有效。(cicpa.org.cn)

这已经远远超过“资产 = 负债”的静态算术题,

更像是一场对协议运营架构的“全身 CT”。

传统上,这种级别的审计,多出现在:

纳斯达克上市公司;

金融基础设施服务商;

受严格监管的托管机构。(The CPA Journal)

现在,这一整套标准被挪到了一个 DeFi 协议上 —— 这本身就是一种态度:

Falcon Finance 不只想证明“现在有钱”,更想证明“长期不会乱动钱”。

二、如何穿透 CEX 黑箱?从储备证明到审计闭环

很多稳定资产 / 合成美元协议的致命弱点在于:

链上资产可以实时看见,

链下存放在银行和 CEX 里的那部分,是一个黑箱。

FTX 事件之后,“储备证明(Proof of Reserves)” 成了高频热词,

不少交易所和托管方开始用 Merkle Tree 等方式披露链上资产持有情况。(知乎专栏)

但如果链下资产不透明,这个证明仍然是不完整的。

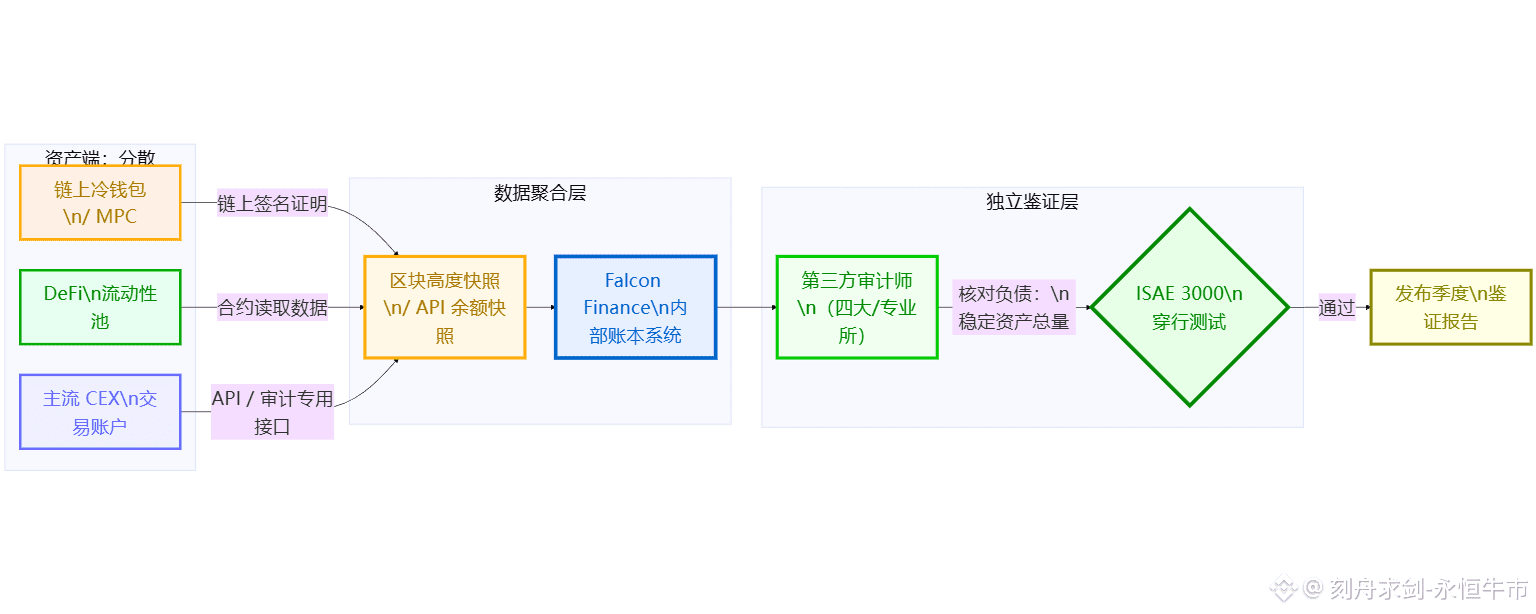

Falcon Finance 的做法,是把 PoR 和 ISAE 3000 组合成一个完整的审计闭环。

可以用一张数据流向图来理解:

在这个框架下:

链上资产由多签 / MPC 钱包和智能合约直接暴露给快照系统;

链下资产通过银行、托管机构和 CEX 的专用接口进入快照系统;

Falcon Finance 内部账本负责把所有资产与负债统一起来;

审计师站在系统外,对资产端和负债端做对账与穿行测试。

最终形成的 ISAE 3000 报告里,

不只是数字相等那么简单,而是包含:

储备的具体构成(短债、现金、国债等);

不同资产类别的占比与久期;

主要托管方与对手方的风险情况;

关键内部控制是否按预期运转。

对用户而言,这份报告已经不是“宣传物料”,

而更像是一张可以对照监管标准的“体检单”。

三、从“薛定谔储备”到可验证的透明度溢价

稳定币市场这些年最饱受争议的,就是所谓“薛定谔的储备”:

报表说储备安全,而市场总觉得哪里不对;

真相往往要靠媒体调查或评级机构侧面揭露。

最近,评级机构就因为储备资产风险偏高、披露不充分等原因,

将某头部稳定币在透明度和资产质量方面评为“较弱”,

理由之一就是对托管人、对手方和资产构成的信息披露不够细。

与此同时,欧美监管在稳定币和储备资产披露方面也在不断加码:

有行业倡议要求发行方定期披露储备构成和压力测试结果;

也有立法草案直接把“透明储备 + 独立托管 + 禁止混用资金”写进法条。

在这样的背景下,Falcon Finance 选择用季度 ISAE 3000 鉴证,把这件事做“过头”:

不靠单向宣传来让用户“相信”,

而是让一个对报告内容负法律责任的第三方来“证明”;

把“是否安全”从一句口号,变成一本可以逐条核对的文件。

这种可验证性,是机构资金敢于把大额头寸配置进来的前置条件,

尤其是在 RWA、合成美元、链上债券这类更敏感的产品场景里。

四、把“玻璃屋”当成主动进攻的武器

Falcon Finance 实际上在搭建的是一座“玻璃屋”。

在这座玻璃屋里:

资产配置路径是清楚的;

收益来源是拆得开的;

风险敞口是可以被外部观察到的。

表面看,这是给自己套上了一层“监管”和“约束”:

Falcon Finance 无法随意做高杠杆的隐形赌注;

Falcon Finance 需要为每次策略调整预设审计轨迹;

Falcon Finance 在遇到极端行情时,几乎没有“临时走捷径”的空间。

但从竞争格局看,这反而是一种极具攻击性的姿态:

当其他协议还在用模糊的收益来源和模糊的储备描述敷衍问题时;

Falcon Finance 可以直接把完整的 ISAE 3000 报告丢在机构投资者和风控委员会桌上;

让对方用熟悉的语言、熟悉的表格、熟悉的审计口径来评估风险。

在 DeFi 的下半场,

透明度本身就是一种流动性:

越透明,越容易通过合规审核和风控评估;

越透明,越容易成为长期资金的首选对手方。

审计报告从“防御盾牌”变成了“进攻长矛”,

Falcon Finance 选择在这一点上,把自己与同类协议拉开一个层级。

五、不止查钱,还要查“人”和“流程”

很多人提到审计时,第一个反应是“查账”。

但在加密行业,真正压垮用户信任的往往不是资产波动,而是内部人风险:

私钥集中在少数人手里;

多签只是“摆设”;

极端行情下一句“紧急干预”就能绕过所有规则。

Falcon Finance 的审计范围里,有一个很关键的部分:

对“人”和“流程”的穿透式检查。

这意味着审计师不会只问“钱在哪里”,还会问:

私钥分片由哪些角色掌握,是否存在单点失控;

多签流程是否严格执行,有没有“通融走捷径”的灰色空间;

在极端行情下,是否存在“临时改代码、改白名单”的后门权限;

线下审批、线上操作与链上结果之间,是否存在无法解释的差异。

这种审计方式的核心,是把协议安全性从“人品工程”,

转移到一套可被反复验证的制度铁笼之上:

不再依赖“某个天才开发者永远不作恶”;

而是要求“无论谁想作恶,都必须对抗制度与审计的多重阻力”。

六、从“Don’t be evil”到“Can’t be evil”

加密行业早期有一个非常流行的口号:Don’t be evil。

听起来很美好,但本质上依赖的是“项目方良心”和“参与者的道德约束”。

Falcon Finance 试图把这一口号提升一个维度:

把“不要作恶”变成“没法作恶”。

当你把这些要素叠加在一起时——

链上资产的透明度;

链下储备和托管的审计;

私钥管理、多签流程和权限变更的制度化约束;

以及每个季度一次的、由第三方出具的 ISAE 3000 报告;

你会发现,Falcon Finance 在构建的是一种“零信任金融机器”:

用户不需要相信某个创始人或运营团队;

只需要检查:

密码学证据是否成立;

审计报告是否完整;

程序和流程是否按公开承诺运行。

在这种结构下,“作恶”的收益被大幅压缩,而成本被放大到近乎无法承受:

一旦偏离审计口径和公开承诺,

不仅链上会留下不可磨灭的痕迹,

线下也会触发审计师和潜在监管者的联动反应

这或许就是 Web3 金融的终局形态之一:

一个不再依赖个人信用,而是依赖可验证事实运转的“自动化信任工厂”。

声明:

以上内容为刻舟求剑基于公开资料和通用审计准则的个人研究与解读,仅用于信息分享,不构成任何投资、法律或审计建议。

涉及的协议、标准和机构均可能随时间变化,请在做出任何决策前,自行查验最新信息并充分评估风险。

我是刻舟求剑,一个只看本质、不追噪音的分析师。@Falcon Finance $FF #FalconFinance